よいちの趣味&気ままな暮らし

このサイトは私の気が赴くまま、あれやこれやを適当にUPしてる記録置場でございます

投資

投資の現状と年齢(65歳から)

もう追加投資なんてしなくていいような歳なんだけどNISAもある事だし、投資信託の買い付けを行って枠を埋める作業をしている

幾つかの種類の投信を買ってきたんだけど、今頃になってオールカントリー1本でいいじゃないかという心境になった

所謂モダンポートフォリオ理論がそのまま金融商品なったみたいなもので究極の市場平均に連動するファンドということになります

なので今年に入ってからですが買い付ける投信をオールカントリー1本に設定しなおしましたね

今後はこの設定でやって行く積りです

それで、後数年で年金受給年齢になるんだけど、年金受給開始とともに追加投資をやめて投信の取り崩しに入る予定です

投信の取り崩しは、まずは金額の少ないものから始めて行き、投信の整理をする積り

そして最後に残ったオールカントリーを取り崩して投信は終了

話が前後しますが配当狙いで保有するETFも、金額の少ないBLVやVYMなどのものは65歳時かその前にでも解約して投信に乗り換えて、機械的に取り崩しできるようにしたい

die with zero的な方向に全振りならETFを全部投資信託にするのもありだけど、まぁ状況をみながらですかね

どのみち、語義の通りのdie with zeroは無理なので、遺産は残りますが、それがどの程度かという話

65歳から健康寿命の70歳くらいまでの間に結構使い込むのが良さそうです

まぁそんな予定通りに楽しく使えるかは不明ですけど...やるだけやってみる感じかな

それを言うなら、残りの人生で一番若い今こそ使うべきなので、相応に使う努力が必要ですね

つっても無駄な事、しょうもない事に金使って消耗しても仕方がないしなぁ

そもそも、お金って努力して使うものなのか!?

Posted on14/Feb/2026

タイ株を一部損切りした結果

今週タイ株の整理を開始してて保有分の1/3くらいをほぼ全株均等に売却した

例外的に値嵩株のADVANC(通信会社)には手を付けず、一番暴落していたBTS(高架鉄道の運営会社)は全株売却した

別に狙った訳でもないんだけどトータルでみると含み損が無くなってしまった

まぁどっちかと言えば気分がいい

+なら整理しなくてもいいんじゃねぇみたいな気分になったりもする

気分なんてものはホント適当というか、いい加減なもんだ(笑

一時は-20万バーツなどと言う時期もあって呻吟してたけど、損切りするとスッキリですわ

まぁ損切りは当然ながら損してるんだけども

為替でカバーしてるって事で良しとしよう

Posted on 12/Feb/2026

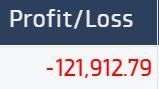

タイ株に投資した結果

タイの現地口座の状況ですが、2024/12/19現在、損益が次のような悲惨な結果になっております

-121912.79(タイバーツ) * 4.4908(バーツ円レート) = -547485.957円

他人の不幸は蜜の味ということで約55万円の含み損となっております

ただし購入した時はもっとバーツ安だったので、為替レートを勘案すると+-は辛うじてトントン位です

そうは言っても、あまり嬉しくはないですけども

最終的には全部処分して資金を引き上げる積りですが、早めに処分すべきかもうちょい寝かしてみるか悩ましいところです

ものぐさ属性の出口戦略からみた投資

投資、ここでは株式投資ですが、その目的は言うまでも無く資産を増やすことで多くの投資家の皆さんが日夜悪戦苦闘?しているところです

それで大抵の人にとっての最適解の一つが市場に連動するインデックス投資です

その場合に買うのはETFか投資信託になりますね

そこまではいいとして、投資は最終的にその果実を収穫していく訳ですが、今回は資産形成期を経て人生の後半に仕事をリタイアし年金の受給や投資の切り崩しをして第二の人生を送るようなケースについての話です

最近「Die with Zero」(資産を使い切ってから死ね)という本が話題になっておりましたが、「せっかく努力して作った資産はできる限り有効に使ってから死のう」というぐらいの意味と捉えております

お金はあの世には持っていけないので、残すことに意味はないからこの考えには基本的に同意です

その場合に実戦的な投資手法は、今の所、投資信託を買っておいてからSBI証券や楽天証券等で提供されている定額や定率で売却していく方法です

これの何がいいかというと、自分で売り注文を出さなくても定期的に自動で売却(換金)してくれる事でまさに自分年金です

じじいになると、気力・体力も低下するし色んな事が面倒になる筈なのでこれは本当に有難い仕組みです

こんな便利な仕組み(サービス)があるなんて良い時代です